价差委托单

价差委托单是一些单个委托单(边)的组合,这些委托单一起工作从而创建了单个交易策略。价差类型包括期货价差,以及对相同或多个底层证券的期权/期权、期权/股票和股票/股票组合。

当您的价差委托单被传递,IB智能传递将比较可用的本地价差价格(例如ISE)与来自所有可用的期权和股票交易所的内在价差价格,并将每条边独立地传递至价格最优的地点。如果您的委托单是可交易的,IB会将价差委托单或价差的每条边独立地传递至可能的最佳地点。天然传递至ISE的单个底层证券的不可交易的价差委托单将被暂时地传递至ISE交易册,而非天然传递至ISE的不可交易的委托单将停留在IB。从该时刻起,IB智能传递将连续地评估变化的市场条件,并将根据该评估,动态地传递和再传递以实现最佳执行。

当使用组合交易者普通标签时,只有两条边的价差才将被看作是有效的,除非价差天然地至少在一个交易所被交易。要确保您的多边价差是有效的,使用单个或多个标签上的策略模板。

您能够创建出许多不同种类的价差委托单组合,您可以有若干种方法在交易平台中创建它们,包括通过组合交易者、价差交易者和期权交易者。

| 产品 | 可用性 | 传递 | TWS | ||||

|---|---|---|---|---|---|---|---|

| 期货 |  |

美国产品 | |

智能 | |

属性 |  |

| 期权 | |

非美国产品 | |

直接 | |

委托单类型 | |

| 股票 | |

Lite版 | |

有效时间 | |

||

| 打开用户指南 | |||||||

注:

页面右上方的参考表格提供了对委托单类型特点的总体概述。打勾的功能适用于一些组合,但不一定能与所有其它打勾的功能一同使用。例如,如果期权和股票、美国产品和非美国产品以及智能传递和直接传递都被打勾了,这并不能说明所有的美国及非美国的智能和直接传递的股票都支持该委托单类型。有可能是这样的情况:只有智能传递的美国股票、直接传递的非美国股票和智能传递的美国期权被支持。

举例

组合交易者

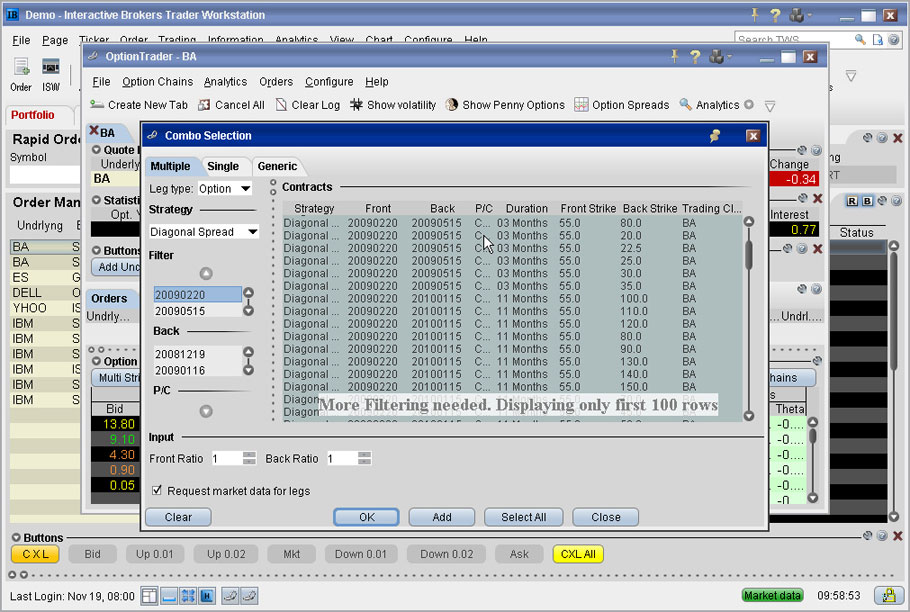

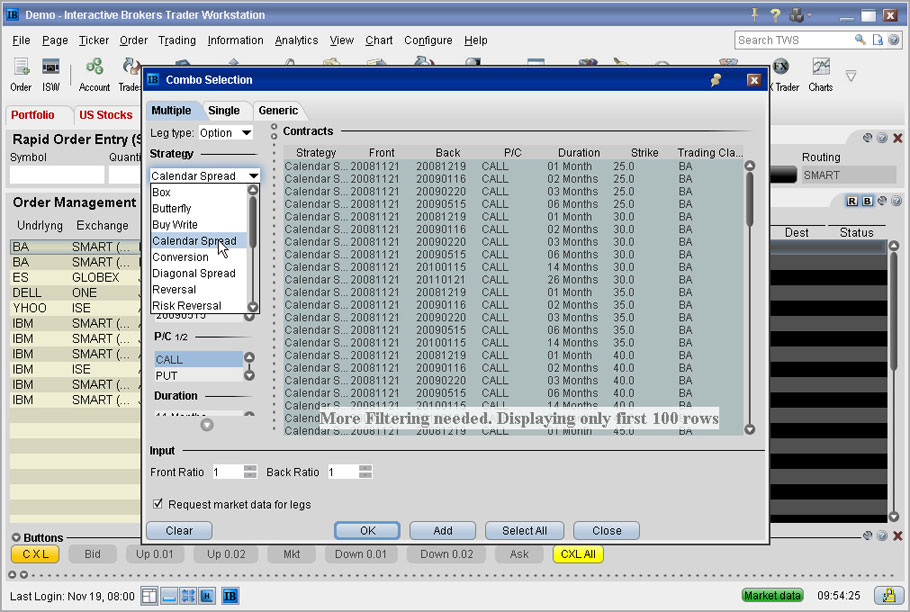

本例向您显示了如何使用组合交易者来设置日历价差。日历价差是一种同时买入和卖出有着不同到期日期但有着相同底层证券、权利(看涨或看跌)以及行权价的期权的委托单。您想要买入的期权为2009年1月看涨期权,行权价为70,乘数为100。您想要卖出的期权为2008年12月看涨期权,行权价为70,乘数为100。首先,在交易平台工具栏中点击组合来显示组合选择框,然后选择一个策略,并使用过滤器区域将两个期权添加至价差委托单。确保行动被设为买入Jan09期权,卖出Dec08期权,然后点击确定。价差作为一条市场数据线出现在您的交易屏幕上。对日历价差市场数据线创建一份买入委托单,然后提交您的委托单。要买入这个特别的日历价差意味着:

1:卖出1份XYZ期权 DEC 17 '08 70.0 CALL (100)

2:买入1份XYZ期权 JAN 16 '09 70.0 CALL (100)

价差交易者

您还能够使用价差交易者来创建期货价差、EFP期货价差和期权价差。只须在交易平台工具栏上点击价差交易者来显示价差交易者。

期权交易者

您同样能够使用期权交易者来创建期权价差委托单。只须在交易平台工具栏上点击期权交易者,然后在期权交易者中点击期权价差来显示组合选择框,您能够在当中设定您的价差委托单。