Requisiti di margine delle opzioni

Panoramica dei margini relativi alle opzioni

Stati Uniti - Requisiti di margine per le opzioni

Per i residenti negli Stati Uniti che fanno trading su opzioni:

- margine basato su regole

- Margine di portafoglio

I dettagli completi dei requisiti di margine sono elencanti nelle sezioni sottostanti.

I calcoli seguenti sono applicabili solamente per i conti a margine, i conti a margine IRA, i conti di liquidità e i conti di liquidità IRA. Consulta la sezione Margine di portafoglio per informazioni sui requisiti delle opzioni statunitensi nei conti a margine di portafoglio.

FINRA e NYSE hanno imposto determinate norme per limitare l'attività di day trading dei piccoli investitori. I clienti classificati da queste organizzazioni quali Pattern Day Trader sono soggetti a speciali restrizioni al day trading sui titoli statunitensi.

Utilizziamo un software per l'ottimizzazione della marginazione sulle combinazioni di opzioni per cercare di determinare il requisito di margine minimo. Tuttavia, per via dei requisiti di margine richiesti per determinare la soluzione ottimale, non ci è possibile garantire la combinazione ottimale in ogni circostanza. Si prega di notare che non supportiamo l'esercizio, l'assegnazione e la consegna di opzioni che possono portare a un conto non conforme con i requisiti di margine. Per maggiori informazioni in merito alla gestione delle opzioni in scadenza il venerdì, si prega di cliccare qui.

I broker possono impostare i "propri" requisiti di margine al di sopra del Reg T o del minimo regolamentare. In caso di spread con opzioni su titoli VIX, potremmo addebitare un ulteriore requisito minimo di margine "proprio" pari a 150 dollari. In caso di posizioni su opzioni che rispondono alla definizione di spread "universale" ai sensi della normativa 12.3(a)(5) del CBOE, potremmo addebitare un ulteriore requisito "proprio" pari al 102% della massima perdita netta di mercato associata allo spread (es., prezzo netto della posizione sull'opzione long – prezzo netto della posizione sull'opzione short * 102%), se superiore al requisito regolamentare.

Strategie su opzioni

Le seguenti tabelle mostrano i requisiti di margine delle opzioni per ciascun tipo di combinazione di margine.

Nota bene:

Tali formule utilizzano le funzioni Massimo (x, y, ..), Minimo (x, y, ..) e Se (x, y, z). La funzione Massimo riporta il valore maggiore tra tutti i parametri separati dalle virgole all'interno della parentesi. Per esempio, Massimo (500, 2000, 1500) riporterebbe il valore 2000. La funzione Minimo riporta il valore minore tra tutti i parametri separati dalla virgola all'interno della parentesi. Per esempio, Minimo (500, 2000, 1500) riporterebbe il valore 500. La funzione Se controlla una condizione: SE VERO utilizza la formula Y e SE FALSO la formula Z. Per esempio, Se (20 < 0, 30, 60) riporterebbe il valore 60.

Nota bene: I clienti devono avere un valore netto di liquidazione di almeno 2,000 USD per stabilire o aumentare una posizione su opzioni scoperte.

Call o put long

| Margine | |

| Margine iniziale/Reg T di fine giornata | Nessuna |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Come per il margine iniziale |

| Margine IRA | Come per il conto a margine |

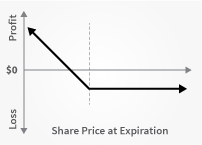

Short naked call

| Margine | |

| Margine iniziale/Reg T di fine giornata |

Opzioni su azioni 1 Prezzo call + massimo ((20% 2 * prezzo del sottostante - importo out-of-the-money), (10% * prezzo del sottostante)) Opzioni su indici 1 Prezzo call + massimo ((15% 3 * prezzo del sottostante - importo out-of-the-money), (10% * prezzo del sottostante)) Opzioni su valute mondiali 1 Prezzo call + massimo ((4% 2 * prezzo del sottostante - importo out-of-the-money), (0.75% * prezzo del sottostante)) Opzione su paniere liquido 1 Importo in-the-money |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | Come per il conto di liquidità (cash) |

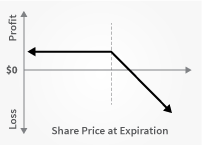

Naked Put short

| Margine | |

| Margine iniziale/Reg T di fine giornata |

Opzioni su azioni 1 Prezzo put + massimo ((20% 2 * prezzo del sottostante - importo out-of-the-money), (10% * prezzo di esercizio)) Opzioni su indici 1 Prezzo put + massimo ((15% 3 * prezzo del sottostante - importo out-of-the-money), (10% * prezzo di esercizio)) Opzioni su valute mondiali 1 Prezzo put + massimo ((4% 2 * prezzo del sottostante - importo out-of-the-money), (0.75% * prezzo del sottostante)) Opzione su paniere liquido 1 Importo in-the-money |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Prezzo di esercizio put |

| Margine IRA | Come per il conto di liquidità (cash) |

Covered Call

Vendita allo scoperto di un'opzione con una posizione azionaria mantenuta per coprire l'intero esercizio all'assegnazione del contratto di opzione.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Massimo(Valore Call, Margine iniziale Titoli Long) |

| Margine di mantenimento | MAX[Ammontare in-the-money + Margine(titolo long valutata al min(prezzo di mercato, prezzo di esercizio(short call))), min(valore titolo, max(valore call, margine titolo long))] |

| Conto di liquidità o IRA Cash | Azioni pagate interamente o nessuna |

| Margine IRA | Azioni pagate interamente o nessuna |

Covered put

Vendita allo scoperto di un'opzione con una posizione azionaria mantenuta per coprire l'intero esercizio all'assegnazione del contratto di opzione.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Requisito di margine iniziale sull'azione + importo in-the-money |

| Margine di mantenimento | Requisito di margine iniziale sull'azione + importo in-the-money |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

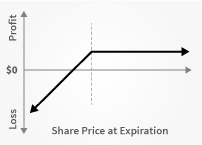

Call spread

Una posizione long e short con lo stesso numero di call sullo stesso sottostante (e lo stesso moltiplicatore) se la posizione long scade insieme alla, o successivamente alla, posizione short.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Massimo (esercizio della call long - esercizio della call short, 0) |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Come per quello iniziale se entrambe le opzioni sono europee regolate in contanti Altrimenti, N/A. |

| Margine IRA | Come per il conto a margine |

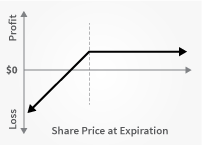

Put spread

Una posizione long e short con lo stesso numero di put sullo stesso sottostante (e lo stesso moltiplicatore) se la posizione long scade insieme alla, o successivamente alla, posizione short.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Massimo (esercizio di put short - esercizio di put long, 0) |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Come per il conto a margine (entrambe le opzioni devono essere di tipo europeo regolate in contanti) Prezzo di esercizio di put short (opzioni di tipo americano) |

| Margine IRA | Come per il conto a margine |

Collar

Put long e sottostante long con call short. La put e la call devono avere stessa data di scadenza, lo stesso sottostante (e lo stesso moltiplicatore) e il prezzo di esercizio della put deve essere inferiore al prezzo di esercizio della call.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Requisito di margine iniziale sull'azione + importo della call in-the-money Capitale con valore di prestito dell'azione long Minimo (valore corrente di mercato, prezzo di esercizio aggregato della call) |

| Margine di mantenimento | Minimo (((10% * prezzo di esercizio della put) + importo della put out-of-the-money), (25% * prezzo di esercizio della call)) |

| Conto di liquidità o IRA Cash | Nessuna |

| Margine IRA | Nessuna |

Call e put long

Acquisto di una call e una put.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Marginate come due opzioni long. |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Come per il conto a margine |

| Margine IRA | Come per il conto a margine |

Call e put short

Vendita di una call e una put.

| Margine | |

| Margine iniziale/Reg T di fine giornata |

Se il margine iniziale della short put > call short iniziale, allora margine iniziale della put short + prezzo della call short altrimenti Se il margine iniziale della call short >= put short iniziale, allora margine iniziale della call short + prezzo della put short |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Butterfly long

Due opzioni corte della stessa serie (categoria, moltiplicatore, prezzo di esercizio, scadenza) sono compensate con un'opzione long dello stesso tipo (put o call) con un prezzo di esercizio più alto e un'opzione long dello stesso tipo con un prezzo di esercizio più basso. Tutte le opzioni componenti devono avere la stessa data di scadenza e lo stesso sottostante, e gli intervalli tra i prezzi di esercizio tra loro equivalenti.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Nessuna |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Nessuna Entrambe le opzioni devono essere europee regolate in contanti. |

| Margine IRA | Come per il conto a margine |

Butterfly put short

Due opzioni put long della stessa serie sono compensate con un'opzione put short con un prezzo di esercizio più alto e un'opzione put short con un prezzo di esercizio più basso. Tutte le opzioni componenti devono avere la stessa data di scadenza e lo stesso sottostante, e gli intervalli tra i prezzi di esercizio tra loro equivalenti.

| Margine | |

| Margine iniziale/Reg T di fine giornata | MAX (Strike più alto delle put - strike medio delle put, 0) + MAX (Strike più basso delle put - strike medio delle put, 0) |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Butterfly call short

Due opzioni call long della stessa serie sono compensate con un'opzione call short con un prezzo di esercizio più alto e un'opzione call short con un prezzo di esercizio più basso. Tutte le opzioni componenti devono avere la stessa data di scadenza e lo stesso sottostante, e gli intervalli tra i prezzi di esercizio tra loro equivalenti.

| Margine | |

| Margine iniziale/Reg T di fine giornata | MAX (Strike medio delle opzioni put - Strike più alto delle opzioni put, 0) + MAX (Strike medio delle opzioni put - Strike più basso delle opzioni put, 0) |

| Margine di mantenimento | Necessario mantenere il margine iniziale. |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Box spread long

Call long e put short con lo stesso prezzo di esercizio ("buy-side") combinate con una put long e una call short con lo stesso prezzo di esercizio ("sell-side"). Il prezzo di esercizio del lato "buy-side" è inferiore al prezzo di esercizio del lato "sell-side". Tutte le opzioni componenti devono avere la stessa data di scadenza e lo stesso sottostante (moltiplicatore).

| Margine | |

| Margine iniziale/Reg T di fine giornata | Nessuna |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | Come per il conto a margine |

Box spread short

Call long e put short con lo stesso prezzo di esercizio ("buy-side") combinate con una put long e una call short con lo stesso prezzo di esercizio ("sell-side"). Il prezzo di esercizio del lato "buy-side" è superiore al prezzo di esercizio del lato "sell-side". Tutte le opzioni componenti devono avere la stessa data di scadenza e lo stesso sottostante (moltiplicatore).

| Margine | |

| Margine iniziale/Reg T di fine giornata | MAX (1.02 x costo di chiusura, esercizio della call long – esercizio della call short) |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | Come per il conto a margine |

Conversione

Put long e sottostante long con call short. La put e la call devono avere la stessa data di scadenza, lo stesso sottostante (moltiplicatore) e lo stesso prezzo di esercizio.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Requisito di margine iniziale sull'azione + importo della call in-the-money |

| Margine di mantenimento | 10% del prezzo di esercizio + importo della call in-the-money |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Reversione

Call long e sottostante short con put short. La put e la call devono avere la stessa data di scadenza, lo stesso sottostante (moltiplicatore) e lo stesso prezzo di esercizio.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Importo della put in-the-money + requisito di margine iniziale sull'azione |

| Margine di mantenimento | Importo della put in-the-money + (10% * prezzo di esercizio) |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Protective put

Put long e sottostante long.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Requisito di margine iniziale sull'azione |

| Margine di mantenimento | Massimo (((10% * prezzo di esercizio della put) + importo out-of-the-money della put), requisito di mantenimento dell'azione long) |

| Conto di liquidità o IRA Cash | Nessuna |

| Margine IRA | Nessuna |

Protective call

Call long e sottostante short.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Requisito standard di margine iniziale sull'azione |

| Margine di mantenimento | Minimo (((10% * prezzo di esercizio della call) + importo out-of-the-money della call), requisito di mantenimento dell'azione short) |

| Conto di liquidità o IRA Cash | N/A |

| Margine IRA | N/A |

Iron Condor

Vendita di una put, acquisto di una put, vendita di una call, acquisto di una call.

| Margine | |

| Margine iniziale/Reg T di fine giornata | Esercizio della put short - esercizio della put long |

| Margine di mantenimento | Come per il margine iniziale |

| Conto di liquidità o IRA Cash | Come per il conto a margine se tutte le opzioni sono di tipo europeo e regolate in contanti. |

| Margine IRA | Come per il conto a margine |

Panoramica delle normative di Pattern Day Trading ("PDT")

FINRA e NYSE hanno istituito determinate normative volte a limitare l'ammontare delle negoziazioni effettuabili nei conti aventi un capitale ridotto, in particolare nei conti con valore di liquidazione netto inferiore a 25.000 USD. Le normative di Pattern Day Trading non si applicano ai conti a margine di portafoglio.

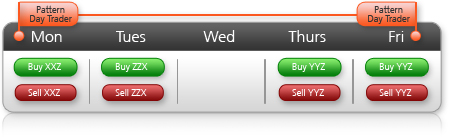

- Operazione di day trading: qualunque operazione di trading di coppia in cui una posizione su un titolo (azioni, opzioni su azioni e indici, warrant, buoni del Tesoro, obbligazioni o future su singole azioni) viene aumentata ("aperta") e successivamente diminuita ("chiusa") durante la stessa sessione di trading.

- Pattern Day Trader: colui che effettua quattro o più operazioni di day trading entro un intervallo di cinque giorni lavorativi. Si ritiene che i trader che effettuano quattro o più operazioni di day trading nell'arco di tale intervallo presentino uno "schema" di day trading e, di conseguenza, siano soggetti alle restrizioni di PDT.

- Per poter effettuare operazioni di day trading il proprio conto deve disporre di un valore di liquidazione netto minimo di 25.000 USD, dove il valore di liquidazione netto comprende liquidità, azioni, opzioni e future Profitti & Perdite.

- Secondo le normative NYSE, se un conto avente meno di 25.000 USD è classificato come conto di day trading, il conto deve essere congelato per evitare ulteriori transazioni per un periodo di 90 giorni. Abbiamo creato alcuni algoritmi per evitare che i conti di dimensioni ridotte vengano classificati come conti di day trading al fine di evitare il relativo congelamento di 90 giorni. A tal fine, proibiamo la IV transazione di apertura entro cinque giorni nel caso in cui il conto disponga di meno di 25.000 USD di liquidità.

Adeguamenti alla liquidità del giorno precedente e al primo giorno di trading

La liquidità del giorno precedente è registrata alla chiusura della giornata precedente (16:15 ET). La liquidità del giorno precedente deve corrispondere ad almeno 25.000 USD. Tuttavia, i versamenti e i prelievi netti che hanno portato la liquidità del giorno precedente al valore di 25,000 USD richiesto, o a un importo superiore, dopo le ore 16:15 ET della giornata di trading precedente saranno gestiti come adeguamenti alla liquidità del giorno precedente al fine di consentire al cliente di effettuare negoziazioni nella successiva giornata di trading.

Per esempio, si ipotizzi la ricezione di un versamento di 50,000 USD da parte di un nuovo cliente a seguito della chiusura della giornata di trading. Sebbene la sua liquidità del giorno precedente fosse pari a 0 alla chiusura della giornata precedente, il versamento della giornata precedente è gestito come un adeguamento e la liquidità del giorno precedente di tale cliente viene adeguata a 50.000 USD al fine di permettergli di negoziare nella prima giornata di trading. Senza tale adeguamento le transazioni del cliente verrebbero rifiutate nella prima giornata di trading a causa della liquidità della giornata precedente registrata alla chiusura.

Casi particolari

- I conti che prima disponevano di oltre 25.000 USD, identificati quali conti con attività di day trading, il cui valore di liquidazione netto è successivamente sceso al di sotto di 25.000 USD, potrebbero essere soggetti ai 90 giorni di restrizione di trading. Le restrizioni possono essere eliminate aumentando la liquidità del conto o seguendo la procedura di rilascio indicata alla sezione Day trading: domande frequenti.

- Il ricavato dell'esercizio o dell'assegnazione delle opzioni non sarà considerato quale attività di day trading se il sottostante è stato negoziato direttamente. Le consegne derivanti da future su singole azioni o abbandono di opzioni non sono considerate parte dell'attività di day trading

Per maggiori informazioni in merito alle normative PTD e all'attuazione di tali normative da parte nostra, si prega di consultare la sezione FAQ.

Day trading: domande frequenti

Secondo FINRA e NYSE, un Pattern Day Trader (PDT) è colui che effettua quattro o più transazioni di day trading (apertura e chiusura di un determinato titolo azionario ("azione") o opzione azionaria durante la stessa giornata) entro un periodo di cinque giorni lavorativi.

Si noti che i contratti future e le opzioni su future non sono parte della normativa di day trading della SEC.

Un messaggio di errore di un potenziale day trader indica che il conto presenta una Valore di liquidazione netto inferiore al minimo di 25,000 dollari previsto dalla SEC, INOLTRE che negli ultimi cinque giorni è già stato raggiunto il numero di transazioni di day trading disponibili (3).

Il sistema è programmato per proibire qualsiasi ulteriore transazione iniziata nel conto, indipendentemente dall'intenzione di effettuare o meno day trading su quella posizione. Il sistema è programmato per proteggere i conti aventi meno di 25.000 dollari, affinché il conto non venga "potenzialmente" contrassegnato come conto di day trading.

Se un conto riceve il messaggio di errore "possibile Pattern Day Trader" non vi è alcun contrassegno PDT da rimuovere. Il titolare del conto dovrà aspettare il termine del periodo di cinque giorni prima di poter aprire nuove posizioni associate al conto.

Il cliente ha a disposizione le seguenti possibilità:

- Depositare fondi per aumentare la liquidità del conto fino al requisito minimo di 25.000 dollari richiesto dalla SEC

- Attendere il periodo di 90 giorni richiesto per poter aprire nuove posizioni

- Richiedere il ripristino del conto di PDT

Se si verifica una situazione infra giornaliera, al cliente verrà immediatamente proibita l'apertura di nuove posizioni. Ai clienti dovrebbe essere permesso di chiudere qualunque posizione esistente nel proprio conto, ma non di aprirne di nuove

Il cliente avrà a disposizione le stesse opzioni sopra menzionate, tuttavia, se, in un qualunque momento, il Valore di liquidazione netto torni a superare l'importo limite ($25,000), allora il conto tornerà ad avere un numero illimitato di operazioni di trading disponibili.

FINRA permette alle società d'intermediazione finanziaria di rimuovere il contrassegno di PDT dal conto del cliente ogni 180 giorni. Qualora un conto venga contrassegnato erroneamente, e l'intento del cliente non sia quello di effettuare day trading sul proprio conto, avremo la capacità di intervenire per rimuovere tale contrassegno. Dopo aver rimosso il contrassegno di PDT, il cliente avrà il diritto di effettuare tre operazioni di day trading ogni cinque giorni lavorativi. Qualora un conto venga contrassegnato nuovamente come conto di PDT entro 180 giorni dopo il ripristino, allora il cliente avrà a disposizione le seguenti possibilità:

- Depositare fondi per aumentare la liquidità del conto fino al requisito minimo di 25.000 dollari richiesto dalla SEC

- Attendere il periodo di 90 giorni richiesto per poter aprire nuove posizioni

Secondo FINRA e NYSE, un Pattern Day Trader (PDT) è colui che effettua quattro o più operazioni di day trading (acquisto e vendita di un determinato titolo azionario ("azione") o opzione azionaria durante la stessa giornata) entro un periodo di cinque giorni lavorativi; inoltre, NYSE e FINRA prevedono determinate restrizioni per coloro che sono ritenuti pattern day trader. Se un conto cliente effettua tre (3) operazioni di day trading che comprendono azioni od opzioni su azioni entro un qualunque periodo di cinque (5) giorni, richiederemo che tale conto soddisfi il requisito di Valore di liquidazione netto minimo di 25.000 USD prima di approvare il successivo ordine di vendita o acquisto di azioni e/o opzioni azionarie. Dopo che il conto avrà effettuato una quarta operazione di day trading (in tale periodo di 5 giorni), classificheremo il conto come conto di PDT.

Le normative in materia di Pattern Day Trading permettono ai broker di rimuovere la classificazione di PDT se il cliente dichiara di non intendere intraprendere strategie di day trading e richiede la rimozione di tale classificazione di PDT. Se si desidera richiedere la rimozione della classificazione di PDT dal proprio conto, è necessario fornirci una lettera contenente le seguenti informazioni tramite il Centro messaggi dell'assistenza clienti accessibile da Gestione conto:

- È necessario fornire le seguenti dichiarazioni:

- Dichiaro di non avere intenzione di intraprendere strategie di day trading tramite il mio conto.

- Con la presente vi chiedo che, in qualità di broker, annulliate la designazione del mio conto come conto di "Pattern Day Trading" ai sensi delle normative NYSE e FINRA.

- Comprendo che, qualora intraprenda attività di Pattern Day Trading dopo aver rilasciato la presente dichiarazione, il mio conto verrà contrassegnato come conto di Pattern Day Trading, e, in qualità di broker, applicherete al mio conto le normative vigenti in materia di PDT.

- Accedere a Gestione conto e cliccare su Centro messaggi nel menu Assistenza. Creare un ticket nel Centro messaggi e incollare le suddette dichiarazioni, insieme al proprio numero di conto, nome e alla dichiarazione 'Accetto' all'interno del relativo modulo. Inviare il ticket all'Assistenza clienti.

Provvederemo a elaborare la richiesta il prima possibile, ovvero, in genere, entro 24 ore.

Per esempio, una finestra indicante (0,0,1,2,3) dovrà essere interpretata come segue:

Si ipotizzi che oggi sia mercoledì. Il primo numero tra parentesi, cioè 0, significa che vi sono 0 operazioni di day trading disponibili per la giornata di mercoledì. Il 2° numero tra parentesi, cioè 0, indica che non vi sono operazioni di day trading disponibili per la giornata di giovedì. Il 3° numero tra parentesi, cioè 1, indica che vi è 1 operazione di day trading disponibile per la giornata di giovedì. Il 4° numero tra parentesi, cioè 2, indica che, qualora venerdì non sia stata effettuata l'operazione di day trading disponibile, e nemmeno lunedì, allora quel lunedì vi saranno due operazioni di day trading disponibili per il proprio conto. Il 5° numero tra parentesi, cioè 3, indica che, qualora le operazioni di day trading non siano state effettuate né venerdì, né lunedì, allora, quel martedì vi saranno 3 operazioni di trading disponibili per il proprio conto.

Margine di portafoglio

Ai sensi delle normative sul margine di portafoglio previste dalla SEC, e sulla base del nostro sistema di marginazione in tempo reale, in determinati casi i nostri clienti possono aumentare la propria leva finanziaria oltre i requisiti di margine Reg T. Per decenni i requisiti di margine per i conti titoli (azioni, opzioni e future su singole azioni) sono stati calcolati sulla base della policy basata sulle norme Reg T. Questo metodo di calcolo applica percentuali fisse a strategie di combinazioni predefinite. Con il margine di portafoglio, i requisiti di margine sono stabiliti tramite un modello per la definizione del prezzo "basato sul rischio" che calcola la più alta perdita possibile di tutte le posizioni in una categoria o in un gruppo di prodotti all'interno di una gamma di prezzi sottostanti e volatilità. Questo modello, noto con il nome di Theoretical Intermarket Margining System ("TIMS"), viene applicato ogni notte ad azioni statunitensi, opzioni su azioni e indici della OCC e posizioni su SSF (future su singole azioni) statunitensi dalla Options Clearing Corporation ("OCC") ed è la stessa OCC a diffonderlo alle società di intermediazione partecipanti durante la notte. Il requisito di margine minimo nei conti margine di portafoglio è statico durante la giornata, in quanto la OCC diffonde i requisiti TIMS solamente una volta al giorno.

Tuttavia, noi provvediamo ad aggiornare la conformità con il margine di portafoglio nel corso della giornata sulla base del prezzo in tempo reale delle posizioni azionarie all'interno del conto a margine di portafoglio. Si prega di notare che, al momento, il margine di portafoglio non è disponibile per i future su commodity e le opzioni su future statunitensi, le obbligazioni statunitensi, i fondi comuni o le posizioni su forex, ma gli enti regolatori statunitensi potrebbero decidere di includere questi prodotti in un secondo momento.

Il sistema del margine di portafoglio, o margine basato sul rischio, è stato utilizzato per anni con grande successo sia nei mercati delle materie prime sia in molti mercati dei titoli non statunitensi. A seconda della composizione del conto di trading, il margine di portafoglio potrebbe richiedere un margine inferiore rispetto a quello richiesto ai sensi delle normative Reg T, traducendosi in un effetto leva maggiore. Negoziare con una leva finanziaria maggiore comporta un maggiore rischio di perdita. Inoltre, vi è la possibilità che, dato uno specifico portafoglio composto da posizioni maggiormente esposte al rischio, il requisito del margine di portafoglio si riveli superiore al requisito di margine Reg T. Parte della motivazione alla base della creazione del margine di portafoglio risiede nel fatto che i requisiti di margine rifletterebbero in maniera più accurata il reale rischio insito nelle posizioni all'interno del conto. Pertanto, è possibile che, in un conto particolarmente concentrato, un approccio basato sul margine di portafoglio comporti requisiti di margine superiori rispetto al margine Reg T. Uno degli obiettivi principali del margine di portafoglio è quello di riflettere il minor rischio implicito in un portafoglio equilibrato contenente posizioni coperte. Al contrario, il margine di portafoglio deve assegnare un margine proporzionalmente maggiore ai conti aventi posizioni che rappresentano una concentrazione in un numero di azioni relativamente ridotto.

Requisiti del margine di portafoglio

I clienti che intendono aprire un conto a margine di portafoglio devono soddisfare i seguenti requisiti di idoneità:

- I conti esistenti devono disporre di un valore di liquidazione netto di almeno 110,000 USD (o importo equivalente in un'altra valuta) per soddisfare i requisiti previsti per la promozione a conto a margine di portafoglio (oltre a ottenere l'approvazione per il trading su opzioni non garantite). I clienti esistenti possono richiedere un conto a margine di portafoglio in qualsiasi momento dalla pagina Tipologia conto di Gestione conto; il proprio conto sarà aggiornato non appena approvata la richiesta. I nuovi clienti potranno richiedere un conto a margine di portafoglio durante la procedura di registrazione. Si prega di notare che, nel caso in cui il proprio conto scenda al di sotto dei 100,000 USD, non sarà permesso effettuare alcuna transazione che implichi l'aumento del margine. Di conseguenza, qualora non si intenda mantenere un valore minimo di 100,000 USD nel proprio conto, è preferibile non richiedere il conto a margine di portafoglio.

- I nuovi conti clienti che richiedono il margine di portafoglio potrebbero dover attendere fino a due giorni lavorativi (nelle normali circostanze lavorative) per vedersi assegnare questa capacità a seguito dell'approvazione iniziale del conto. È bene notare che, se il proprio conto è successivamente finanziato con un valore di liquidazione netto inferiore a 100,000 USD (o importo equivalente in un'altra valuta), non sarà permesso effettuare alcuna transazione che implichi l'aumento del margine fino a quando il valore di liquidazione netto non ecceda i 100,000 USD. Anche i clienti esistenti sono tenuti a richiedere la necessaria approvazione e ciò potrebbe richiedere fino a due giorni lavorativi dalla data della richiesta. Sia i nuovi clienti sia quelli esistenti riceveranno un'email con la conferma dell'approvazione.

- Le istituzioni che desiderino eseguire alcune transazioni tramite intermediari esterni, servendosi di noi come intermediario principale, dovranno mantenere un minimo di 6.000.000 USD (o importo equivalente in un'altra valuta).

- I clienti del Canada non soddisfano i requisiti per i conti a margine di portafoglio per via delle restrizioni IDA vigenti. Inoltre, tutte le azioni, opzioni su azioni e opzioni su indici canadesi, le azioni europee e le posizioni su azioni asiatiche sono calcolate sulla base delle normative standard della marginazione basata su regole previste, quindi il margine di portafoglio non è disponibile per tali prodotti.

- I conti per broker omnibus non statunitensi (posizioni long/posizioni short) non soddisfano i requisiti per i conti a margine di portafoglio.

- I conti aventi liquidità al di sotto del minimo di 100,000 dollari saranno soggetti a un margine aggiuntivo, per effetto del quale il conto subirà una progressiva transizione verso livelli di margine vicini a quelli del metodo Reg T mentre la liquidità continuerà a diminuire.

Meccanismi del margine di portafoglio

Nel margine di portafoglio i conti di trading sono suddivisi in tre gruppi di componenti: gruppi Categoria, ovvero tutte le posizioni aventi lo stesso sottostante, gruppi Prodotto, ovvero categorie estremamente connesse, e gruppi Portafoglio, cioè prodotti strettamente connessi. Tra gli esempi di "categorie" si annoverano IBM, SPX e OEX. Un esempio di "prodotto" è rappresentato dall'indice ad ampio raggio composto da SPX, OEX, ecc. Il portafoglio potrebbe comprendere prodotti quali indici ad ampio raggio, indici di crescita, indici a bassa capitalizzazione e indici FINRA.

Il calcolo del margine di portafoglio inizia al livello più basso, cioè la categoria. Tutte le posizioni con la stessa categoria sono raggruppate tra loro e sottoposte a stress test (il prezzo del sottostante e la volatilità implicita sono modificati) secondo i seguenti parametri:

- Uno stress standardizzato del sottostante.

- Nel caso di azioni, opzioni su azioni, indici a base ristretta e future su singole azioni, il parametro di stress è intorno al 15%, con altri otto punti all'interno di tale intervallo.

- Per i mercati statunitensi a bassa capitalizzazione e gli indici di mercato FINRA, il parametro di stress equivale a più il 10%, meno il 10% con altri otto punti nel mezzo.

- Per gli indici ad ampio raggio e gli indici di crescita il parametro di stress equivale a più il 6%, meno il 8% con altri otto punti nel mezzo.

- Un parametro stress del sottostante definito come "market-based" si basa sullo storico dei movimenti relativi ai dati sui prezzi di Bloomberg.

- Il fattore di volatilità implicita degli indici a base ampia viene incrementato del 75% e poi ridotto del 75%.

- Per quanto riguarda tutte le altre categorie, la volatilità implicita di ciascuna categoria di opzioni viene incrementata del 150% e poi ridotta del 150%

In aggiunta ai parametri di stress sopra menzionati, si applicano anche i seguenti minimi:

- Le categorie con larghe concentrazioni individuali prevedono un requisito di margine del 30% applicato alla posizione concentrata.

- Si calcola un minimo per contratto di 0.375 dollari moltiplicato per l'indice.

- Gli stessi requisiti di margine speciali per OTCBB, Pink Sheet e azioni a bassa capitalizzazione applicabili secondo il Reg T sono applicabili anche per il margine di portafoglio.

- Il margine iniziale corrisponderà al 110% del margine di mantenimento.

Si applicano tutti i parametri di stress sopra menzionati, e la peggior perdita possibile è il requisito di margine per la categoria. Quindi, le correlazioni standard tra le categorie di un determinato prodotto sono applicate come scostamenti. Per esempio, all'interno del prodotto "indice ad ampio raggio" è consentito uno scostamento del 90% tra SPX e OEX. Infine, le correlazioni standard tra prodotti sono applicate come scostamenti. Per esempio è rappresentato da uno scostamento del 50% tra indici ad ampio raggio e indici a bassa capitalizzazione. In caso di azioni e future su singole azioni gli scostamenti sono ammessi solamente entro una categoria e non tra prodotti e portafogli. Una volta esaminati tutti gli scostamenti, si combinano tutte le perdite peggiori e il numero risultante rappresenta il requisito di margine per tale conto. Per un elenco completo dei prodotti e degli scostamenti, si prega di consultare la sezione Allegato: gruppi di prodotti e parametri di stress alla fine del presente documento.

Il nostro sistema di marginazione infra giornaliero in tempo reale ci permette di applicare le normative in materia di margini di day trading ai conti a margine di portafoglio sulla base della liquidità in tempo reale, affinché i conti Pattern Day Trading siano sempre in grado di negoziare in base al proprio potere di acquisto completo in tempo reale.

A causa della complessità dei calcoli relativi al margine di portafoglio, sarebbe estremamente difficile calcolare i requisiti di margine manualmente. Invitiamo coloro che sono interessati al margine di portafoglio ad avvalersi della nostra versione demo del margine di portafoglio in TWS per comprendere l'impatto dei requisiti di margine di portafoglio nei differenti scenari.

Clicca qui per visualizzare l'elenco dei gruppi di prodotti e dei parametri di scostamento pubblicato dalla OCC.

Stati Uniti - Ulteriori requisiti di margine

Residenti negli Stati Uniti:

Usa i seguenti collegamenti per scoprire gli altri requisiti di margine:

SSF (future su singole azioni)

Per modificare le impostazioni della propria località, clicca qui

Maggiori dettagli

Per informazioni in merito al trading in marginazione, accedi al nostro centro didattico:

AccediInformative

- La tariffa minima è di 2.50 USD per azione del sottostante. Questo requisito minimo non è applicabile per i calcoli del Reg T di fine giornata.

- In caso di opzioni con effetto leva, Minimo (20% * effetto leva, 100%).

- In caso di opzioni con effetto leva, Minimo (15% * effetto leva, 100%)

- In caso di opzioni covered basket call, (short basket call, azioni componenti long), il requisito di margine si applica a tutte le azioni componenti.

- Alcune azioni particolari che si comportano come commodity, come, per esempio, le opzioni su indici VIX, presentano disposizioni specifiche relative allo spread e, di conseguenza, potrebbero dover soddisfare requisiti di margine superiori rispetto a quelli delle opzioni dirette su azioni statunitensi. I clienti sono tenuti a utilizzare il conto di trading simulato per simulare uno spread con opzioni e verificare il margine corrente su tale spread.

- Nel caso in cui sia eseguita una combinazione di opzioni in modo tale da rendere la specifica strategia ottimale in quel dato momento, la strategia resterà valida fino alla rivalutazione del conto anche laddove non resti la strategia ottimale. Le rivalutazioni avvengono in caso di variazione della posizione all'interno di tale simbolo. Nel caso in cui non si verifichi alcuna variazione della posizione, la rivalutazione avverrà al termine della giornata di trading.

- I requisiti di margine di IBKR potrebbero essere più grandi del margine basato sulle regole.